2024: das Jahr der Geopolitik?

Eine hohe Inflation und die Geldpolitik der großen Notenbanken galten 2023 als die Treiber für das Marktgeschehen und die Finanzmärkte. Nachdem EZB und Fed ihre Jobs aber tadellos zu erledigen scheinen und sich die Inflationsraten weiter in Richtung des 2 %-Ziels bewegen, werden die Märkte ihr Augenmerk 2024 auf etwas anderes legen. Dieses Jahr dürfte (geo-)politisch ein interessantes werden, nachdem über die Hälfte der globalen Bevölkerung wählen wird. Erhöhter Protektionismus in den USA, der Handelskonflikt mit China sowie dessen Spannungen mit Taiwan gelten als politische Unsicherheitsfaktoren in 2024. Die Ukraine befindet sich nach wie vor im Krieg mit Russland, Israel und die Terrororganisation Hamas bekämpfen sich im Gazastreifen, weitere Länder im Nahen Osten bzw. dort ansässige militante Gruppen mischen sich mehr oder weniger offensichtlich in den Konflikt ein. Bleibt dabei überhaupt noch Zeit für einen Blick auf die Finanzmärkte?

Konjunktur: Was hält 2024 für uns bereit?

Weiterhin erhöhte Inflationsraten, Rezessionssorgen sowie geopolitische Spannungen gehören zu den Themen, die uns 2024 wohl am stärksten beschäftigen werden. Unseren Konjunktur- und Inflationsausblick und inwiefern geopolitische Belange darauf Einfluss nehmen können, lesen Sie nachfolgend.

Inflation muss im Auge behalten werden

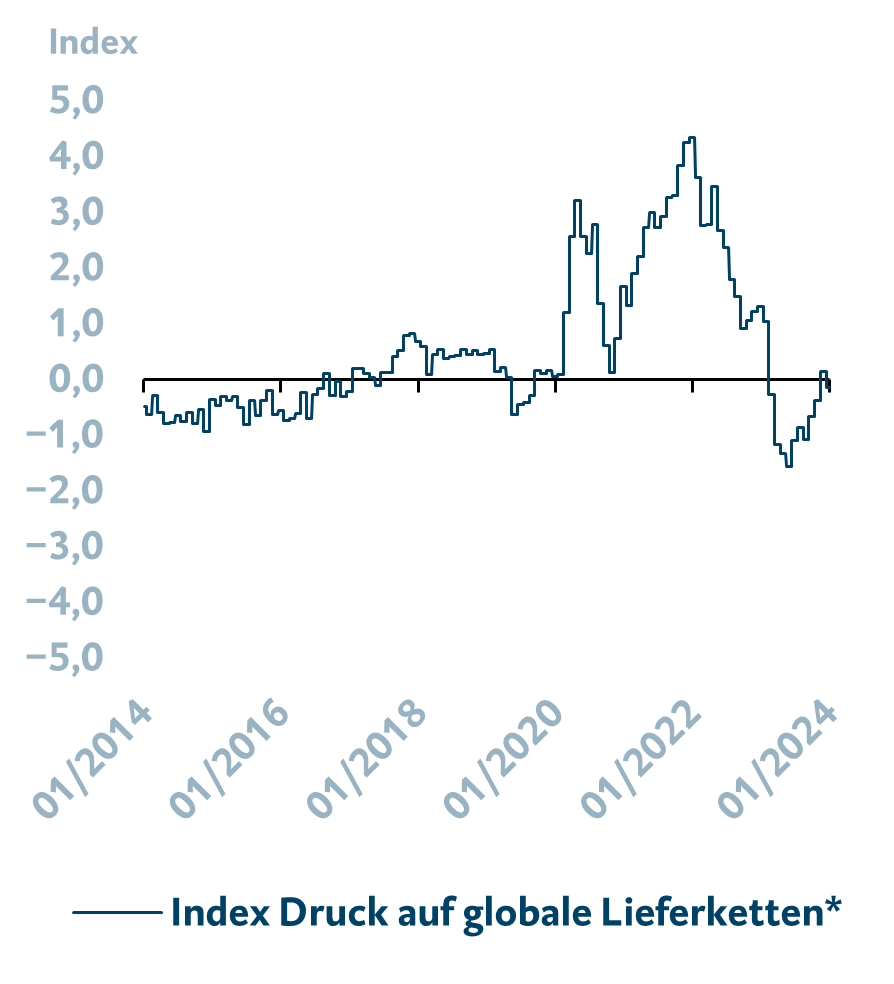

Die Notenbanken konnten die Inflation im vergangenen Jahr erfolgreich zurückdrängen, dennoch befindet sich die Teuerung weiterhin oberhalb des Zielniveaus von 2,0 % und muss damit im Auge behalten werden. Ein Abebben der Inflation bei Energie- und Nahrungsmitteln, intakte Lieferketten (siehe Grafik) sowie eine global niedrigere Nachfrage haben dazu geführt, dass sich der Inflationsdruck auf allen Ebenen reduziert hat. Steigende Gehälter durch einen ausgelasteten Arbeitsmarkt, höhere Mietpreise sowie steigende Kosten durch die Klimapolitik und protektionistische Maßnahmen erzeugen allerdings Gegendruck. In der BTV gehen wir davon aus, dass die Inflation zwar weiter zurückgeht, das Tempo des Rückgangs aber abnimmt und sich die Inflation langfristig oberhalb des Zielniveaus von 2,0 % einpendelt.

Druck auf Lieferketten hat sich seit der Coronavirus-Pandemie normalisiert

Quelle: Bloomberg; Stand 16.01.2024.

* Federal Reserve Bank of New York Global Supply Chain Pressure IndexDruck auf Wirtschaftswachstum nimmt zu

Genau aus diesem Grund erwarten wir in der BTV, dass die Zentralbanken die Leitzinsen nicht zu schnell zurückfahren werden. Denn die Gefahr, die Inflation erneut anzuheizen, würde damit ansteigen. Das bedeutet auch, dass wir die aktuell am Markt eingepreisten Zinssenkungen als übertrieben beurteilen. Eine restriktivere Geldpolitik als erwartet, zusätzlich dazu abnehmende fiskalpolitische Anreize, eine geringere globale Nachfrage sowie protektionistische Tendenzen dürften das Wirtschaftswachstum weiterhin zurückdrängen. Durch eine stärkere Konsumzurückhaltung wird sich die Eurozone nach BTV Einschätzung schwächer zeigen, wohingegen sich die USA auch im neuen Jahr eher robust präsentieren werden. Ausschlaggebend für die Eurozone ist 2024 auch, wie sich Deutschlands Wirtschaft entwickelt. Als besonders belastend empfinden Deutschlands Unternehmer*innen die höheren Energie- und Rohstoffpreise, die Zunahme an bürokratischen Hürden sowie den Fachkräftemangel in Zukunftsbranchen. Dies drückt vor allem auf die Innovationskraft und die Wettbewerbsfähigkeit Deutschlands.

Deglobalisierung – ein heißes Thema im US-Wahljahr

Die Deglobalisierung ist in den letzten Jahren vorangeschritten, der Handelskonflikt zwischen den USA und China, die Coronavirus- Pandemie und der Krieg in der Ukraine haben diese Entwicklung weiter beschleunigt. Themen wie Abschottungspolitik, Protektionismus oder die Rückholung von Produktionsstätten ins Inland bzw. ins benachbarte Ausland beschäftigen uns aktuell mehr denn je. Zusätzliche Unsicherheit entsteht in 2024, da mehr als die Hälfte der globalen Bevölkerung zur Wahlurne schreitet. Es wird nicht nur in den USA, sondern zum Beispiel auch in Großbritannien und Indien sowie ein neues EU-Parlament gewählt. Kommt es zur Stärkung populistischer Strömungen, sind zunehmende Deglobalisierungstendenzen zu erwarten.

Auch kann es zum Auflösen bestehender Handelspartnerschaften und zum Knüpfen neuer Allianzen kommen. Beispielsweile wurde das Bündnis der BRICS-Staaten, das ursprünglich aus Brasilien, Russland, Indien, China und Südafrika bestand, mit Januar 2024 um Saudi-Arabien, den Iran, die Vereinigten Arabischen Emirate, Ägypten und Äthiopien erweitert. Neue Bündnisse entstehen, wohingegen der Handelskonflikt zwischen China und den USA während der Präsidentschaft Joe Bidens voranschritt. Nachdem Ex-US-Präsident Donald Trump diese Auseinandersetzung mit China mit der Einführung von Importzöllen auf chinesische Produkte begonnen hatte, wurde sie von Biden durch die Sanktionierung chinesischer Unternehmen fortgesetzt. US-Exportbeschränkungen nach China sowie Verbote von Investments in chinesische Unternehmen betreffen vor allem sensible Technologien, die unter anderem auch militärisch eingesetzt werden könnten. Dazu zählen etwa Quantencomputer, komplexe und leistungsstarke Chips sowie Technologien, die im Bereich der künstlichen Intelligenz Verwendung finden. China reagierte darauf u. a. mit Exportrestriktionen für seltene Erden, die für den Tech-Sektor unersetzbar sind und fast ausschließlich in China gewonnen werden.

Zusätzliche Unsicherheit entsteht durch den Konflikt um Taiwan, auf das China Ansprüche erhebt und mit dem es eine „Wiedervereinigung“ anstrebt. Taiwan gilt als strategischer Stützpunkt für den globalen Handel und den weltweiten Schiffsverkehr und nimmt auch in ökonomischer Hinsicht durch die Produktion und Entwicklung komplexer Technologien eine wichtige Rolle ein. Durch den Sieg der regierenden Demokratischen Fortschrittspartei bei den Präsidentschaftswahlen in Taiwan Mitte Januar wurde die demokratische, US-freundliche Ausrichtung Taiwans zwar unterstützt, das Kräftemessen zwischen den USA und China geht jedoch weiter. Der Ausbau militärischer Stützpunkte durch China im Südchinesischen Meer und durch die USA entlang der ersten Inselkette, die Japan mit Taiwan und den Philippinen verbindet, führt zu Konfliktpotenzial (siehe Grafik). Im Gegenzug haben sich die USA den Zugang zu weiteren Militärstützpunkten auf den Philippinen gesichert. Die im November dieses Jahres anstehenden US-Wahlen bergen zusätzliche Unsicherheit in Bezug darauf, wie sich die Beziehungen zwischen den USA und China entwickeln werden. Auch wenn wir in der BTV nicht von einer Eskalation des Konflikts ausgehen, bleibt Geopolitik ein Thema, das uns 2024 stark beschäftigen wird und zwischenzeitlich auch immer wieder Einfluss auf die Finanzmärkte nehmen kann.

Taiwan hat eine wichtige strategische und ökonomische Rolle inne

Quelle: BTV; Stand 16.01.2024.

Aktien: Nach Jahresendrallye – weiteres Kurspotenzial durch Gewinnwachstum

Nach einer starken Jahresendrallye an den globalen Aktienmärkten stellen sich viele Investor*innen dieselben Fragen: Ist der Markt zu weit gelaufen? Gibt es für 2024 noch Potenzial? Der Aktienausblick der BTV ist für 2024 leicht positiv, auch wenn verschiedene Unsicherheitsfaktoren durchgehende Kursanstiege verhindern dürften.

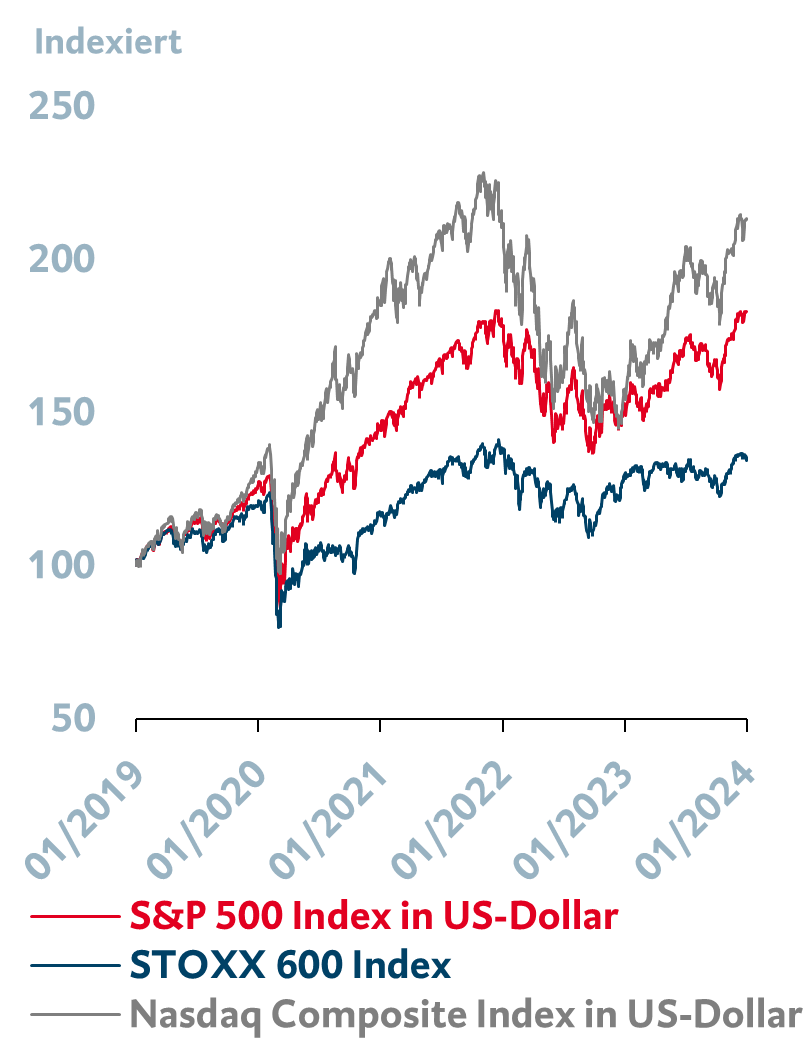

Jahresendrallye pimpt Aktienmarktperformance 2023

Die „Risk on“-Stimmung in den letzten beiden Monaten des Jahres hob die Kursgewinne im Jahr 2023 auf ein neues Niveau an (siehe Grafik). Der US-Leitindex S&P 500 legte alleine im November und Dezember um 14,1 % zu und erzielte damit eine Jahresperformance von 26,3 %. Dem breiten europäischen Aktienindex STOXX 600 verhalf erst die Jahresendrallye zu einer zweistelligen positiven Performance, die schließlich 16,6 % ausmachte. Stark abgestrafte Titel von klein- und mittelkapitalisierten Unternehmen konnten zu Jahresende aufholen und sich im Vergleich zu den sogenannten Blue Chips sogar besser entwickeln. Zu verdanken ist diese Entwicklung den Zinssenkungsspekulationen der Marktteilnehmer* innen und dem damit tieferen Renditeniveau an den globalen Anleihemärkten. Aktieninvestor*innen fragen sich damit zurecht, was das Jahr 2024 mit sich bringen wird.

Jahresendrallye an den Aktienmärkten

Quelle: Bloomberg; Stand 16.01.2024.

Wertentwicklungen der Vergangenheit bieten keine Gewähr für künftige Ereignisse oder Wertentwicklungen. Wenn Finanzinstrumente in fremder Währung notieren, kann infolge von Währungsschwankungen die Rendite steigen oder fallen.Aktienausblick für 2024 leicht positiv, aber keine Einbahnstraße

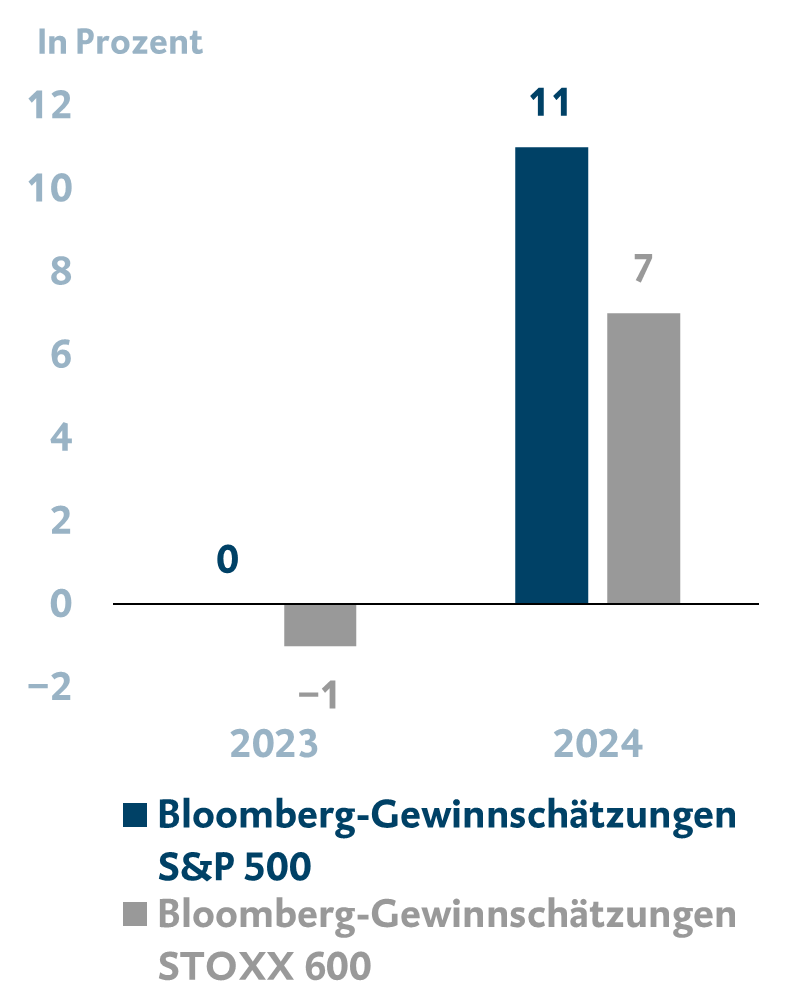

In der BTV gehen wir davon aus, dass auch das Jahr 2024 keine Einbahnstraße für die Aktienmärkte darstellen wird und immer wieder mit erhöhter Volatilität zu rechnen ist. Unsicherheitsfaktoren wie die Geldpolitik der Notenbanken, die US-Wahlen sowie die Geopolitik können die Kursentwicklung zwischenzeitlich immer wieder belasten. Dass nach der Jahresendrallye Korrekturpotenzial besteht, ist nicht von der Hand zu weisen, vor allem aufgrund der hohen, mit hoher Wahrscheinlichkeit bereits überzogenen Zinssenkungserwartungen an die Notenbanken. Im Gesamtjahr 2024 erwarten wir in der BTV allerdings Kursgewinne an den Aktienmärkten. Solide aufgestellte Unternehmen in Kombination mit kaufkräftigen Konsument*innen sollten die Unternehmensgewinne 2024 wieder ansteigen lassen, nachdem sich diese in den USA und der Eurozone 2023 kaum verändert zeigten (siehe Grafik). Produktivitätszugewinne durch den verstärkten Einsatz von künstlicher Intelligenz haben das größte Potenzial, die Gewinnaussichten und damit die Kursentwicklung an den Aktienmärkten zu verbessern. In der BTV sowie auch im BTV Asset Management setzen wir weiterhin auf Aktien von Qualitätsunternehmen mit einem soliden Geschäftsmodell, einer geringen Verschuldung sowie beständigen Margen. Als essenziell beurteilen wir aktuell außerdem ein gut diversifiziertes Aktienportfolio, das nicht nur sektoral, sondern auch regional breit aufgestellt ist.

Positive Gewinnwachstumserwartungen 2024 für USA und Europa

Quelle: Bloomberg; Stand 16.01.2024.

Bei Prognosen und Schätzungen über die zukünftige Entwicklung handelt es sich lediglich um unverbindliche Werte. Von diesen kann nicht auf die tatsächliche künftige Wertentwicklung geschlossen werden, weil zukünftige Entwicklungen des Kapitalmarktes nicht im Voraus zu bestimmen sind.

Anleihen: 2024 als Wendejahr für die Zinspolitik

Nach den rasanten Zinserhöhungen in den vergangenen beiden Jahren durch die Notenbanken Fed und EZB stellen sich Marktakteur*innen bereits die Frage, wann es zu den ersten Zinssenkungen kommen wird. Die Erwartungen an die Notenbanken sind hoch, nach BTV Einschätzung zu hoch.

Hohe Erwartungen an die Notenbanken

Kaum sind die Zinshochs der Notenbanken Fed und EZB erreicht, wird am Markt bereits auf hohe Leitzinssenkungen spekuliert. Bis Ende 2024 waren Mitte Jänner 150 Basispunkte an Zinssenkungen in den USA bzw. 160 Basispunkte in der Eurozone eingepreist. Eine rückläufige Wachstumsdynamik sowie abnehmende Inflationszahlen haben diese Erwartungen zuletzt befeuert. Die Frage stellt sich nun, ob die Notenbanken ihre restriktive Geldpolitik tatsächlich so zügig und in diesem Ausmaß lockern, wenn eine Rezession ausbleibt und die Inflation nur noch langsam auf ihren Zielwert von 2,0 % zurückgeht. Nicht vergessen werden darf jedoch, dass, selbst wenn die Notenbanken die Leitzinsen auf 3,50 % bis 4,00 % in den USA bzw. auf 2,9 % in der Eurozone senken würden, die geldpolitische Ausrichtung nach wie vor im restriktiven Bereich bleibt. Das heißt, das aktuell erwartete deutlich tiefere Leitzinsniveau würde weiter wachstumshemmend auf die Konjunkturentwicklung wirken. In der BTV gehen wir davon aus, dass die Notenbanken das Leitzinsniveau zwischen 100 und 125 Basispunkten spürbar senken werden, um die Wirtschaftsleistung nicht zu stark zu belasten, die Markterwartungen damit aber dennoch übertrieben sind. Aufgrund des schwächeren Wirtschaftswachstums in der Eurozone werden mehr Zinsschritte durch die EZB als durch die Fed erwartet.

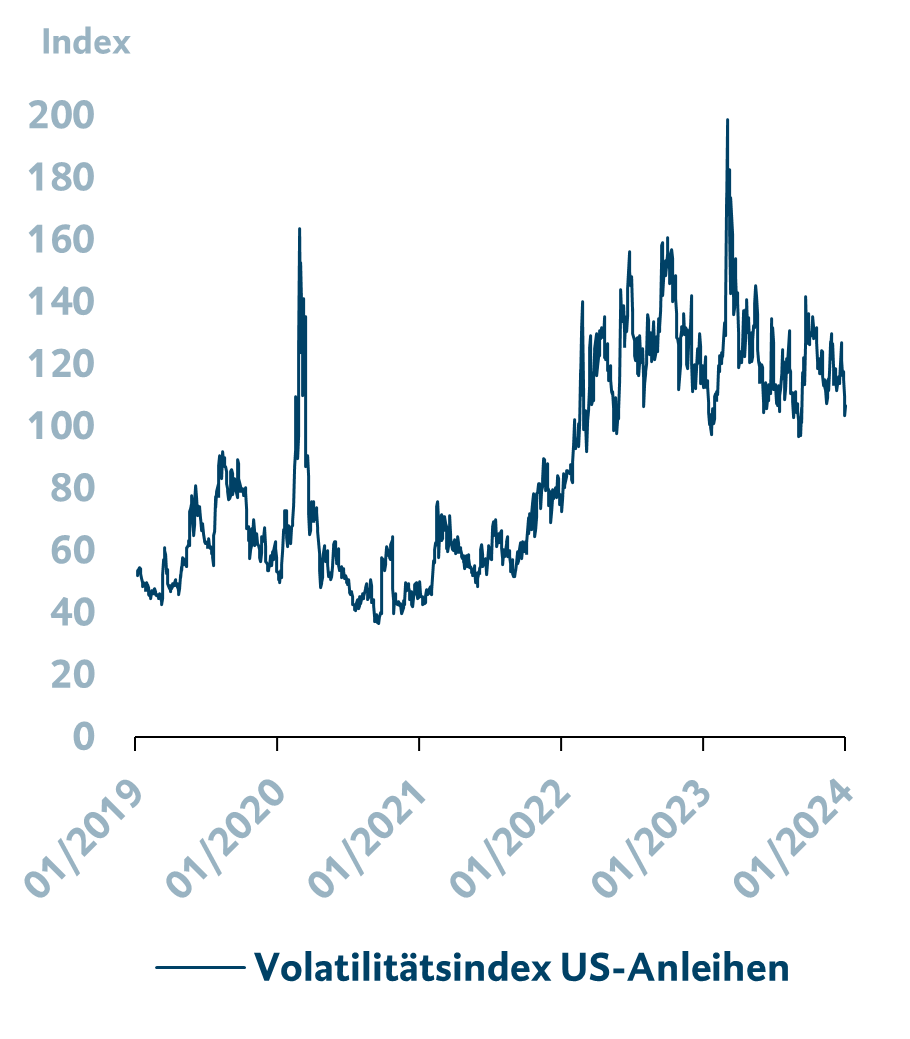

Unsicherheit dürfte Volatilität am Anleihemarkt hoch halten

Zu Jahresende ließ sich an den globalen Rentenmärkten eine Rallye beobachten, die sich für den Großteil der Kursgewinne in 2023 verantwortlich zeigte. Der Grund hierfür waren die gestiegenen Zinssenkungserwartungen an den Märkten, wodurch es auch zu fallenden Anleiherenditen kam. Wie schnell sich Markterwartungen ändern können, zeigte sich zu Anfang des Jahres 2024, als es plötzlich durch abnehmende Zinssenkungserwartungen zu einer Gegenbewegung, das bedeutet zu steigenden Anleiherenditen kam. Dieses Beispiel zeigt sehr eindrücklich, dass auch in diesem Jahr die Geldpolitik der großen Notenbanken der größte Einflussfaktor an den Rentenmärkten bleiben dürfte. Das bedeutet aber auch, dass uns die höhere Volatilität im Anleihesegment vermutlich erhalten bleiben wird. Wie in der Grafik ersichtlich, begleitet uns diese schon seit Anfang 2022. Weiterhin positiv für Anleiheinvestor* innen ist sicherlich die Tatsache, dass das aktuell höhere Zinsniveau über höhere Kuponzahlungen Kursschwankungen bis zu einem gewissen Ausmaß kompensieren kann. In der BTV sehen wir daher das Anleihesegment weiterhin als attraktive Anlageklasse und bevorzugen längere Laufzeiten.

Volatilität an den Anleihemärkten wird erhöht bleiben

Quelle: Bloomberg; Stand 16.01.2024.

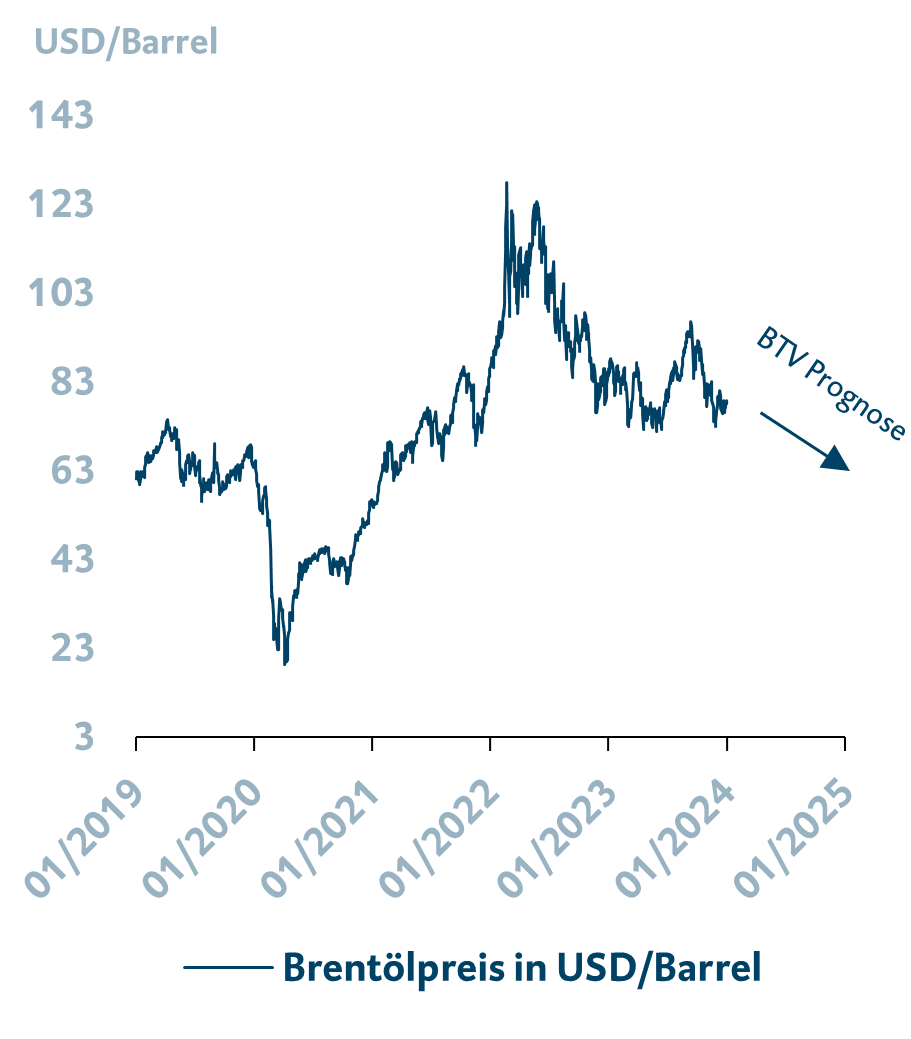

Rohstoffe: Ölpreis von Geopolitik unbeeindruckt

Der Ölpreis gilt als sehr volatil, kurzfristige Schwankungen von 10 % oder 20 % sind nichts Ungewöhnliches. Erstaunlich scheint es deshalb, dass dieser bisher kaum auf die geopolitischen Entwicklungen im Nahen Osten reagierte, obwohl ein Großteil des globalen Ölangebots dort gefördert wird. Andere entscheidende Faktoren standen bisher im Vordergrund.

Wer sind die Huthi-Rebellen?

Die Huthi-Rebellen sind eine militante Bewegung, die ursprünglich aus dem Nordwesten Jemens kommt. In den vergangenen Jahrzehnten wurden von den Huthi mehrfach Aufstände gegen die sunnitische Führung in der Hauptstadt Sanaa angezettelt, das Land befindet sich sozusagen dauerhaft im Bürgerkrieg. 2014 marschierten die Rebellen von ihrer Hochburg im Norden Jemens nach Süden und nahmen die Hauptstadt Sanaa ein, ihr erklärtes Ziel ist es aber, den gesamten Jemen zu regieren. Die Gesinnung der Huthi gilt als antiwestlich sowie antiisraelisch. Militärexpert*innen zufolge kommen die Huthi auf etwa 180.000 bis 200.000 bewaffnete Kämpfer. Sie verfügen über ein umfassendes Waffenarsenal und werden vor allem vom Iran und der Hisbollah im Libanon unterstützt.

Jemen auf der Arabischen Halbinsel

Quelle: BTV; Stand 16.01.2024.

Die Huthi-Rebellen und der Gaza-Krieg

Im Gaza-Krieg solidarisieren sich die Huthi – genau wie ihr Unterstützer Iran – mit der Terrororganisation Hamas und den Palästinenser* innen. Nach der jüngsten Eskalation, als die Hamas aus dem Gazastreifen in Israel eingefallen ist und Israel mit einem Vergeltungsschlag reagiert hat, haben die Huthi jedes Schiff, das israelische Häfen ansteuert oder von dort ablegt – ausgenommen jene, die Hilfsgüter für die Palästinenser*innen in Gaza transportieren – zum möglichen Ziel erklärt. Vor allem im Roten Meer wurden zuletzt vermehrt Schiffsangriffe durch Huthi-Rebellen gestartet. Mitte Januar attackierten die USA als Folge dieser Angriffe gemeinsam mit Großbritannien mehrere Huthi-Stellungen, der größte militärische Gegenschlag seit zehn Jahren.

Die Straße von Hormus: das Nadelöhr

Angesichts des Förderanteils, den der Nahe Osten zum globalen Ölangebot beiträgt, hat der Ölpreis bisher nur moderat auf die Auseinandersetzungen reagiert. Wirtschaftsschwäche und abnehmende Ölnachfrage in den kommenden Monaten standen bisher im Vordergrund. Für den Ölpreis wäre das größte Risiko auch nicht eine Blockade im Roten Meer, sondern eine der Straße von Hormus.

Der Persische Golf wird mit dem Golf von Oman durch die Straße von Hormus verbunden (siehe Grafik). Durch diese Meerenge werden täglich rund 20 % des weltweiten Ölangebots transportiert. Würde der Iran, der sowohl die Huthi-Rebellen als auch die Hamas unterstützt, diese Straße blockieren bzw. dort Öltanker und Handelsschiffe angreifen, könnte das den Ölpreis in ungeahnte Höhen treiben. Die großen Ölfördernationen Iran, Irak, Kuwait und Katar, die gemeinsam täglich 10,5 Mio. Barrel Öl produzieren (= knapp 10 % des weltweiten täglichen Angebots), haben nur diesen Weg, um ihr Öl zu exportieren. Saudi-Arabien und die Vereinigten Arabischen Emirate, die gemeinsam weitere 12 Mio. Barrel pro Tag fördern, können theoretisch ausweichen, benutzen aber ebenfalls die Straße von Hormus.

Worst-Case-Szenario: erschreckend, aber unwahrscheinlich

Laut einem berechneten Szenario der Weltbank würde im Falle einer Eskalation des Kriegs im Nahen Osten das globale Ölangebot um sechs bis acht Mio. Barrel pro Tag fallen, was vergleichbar wäre mit der arabischen Ölblockade während des Jom-Kippur- Kriegs 1973. Die Ölpreise würden in diesem Fall ähnlich wie damals um 56–75 % und somit auf bis zu 150 US-Dollar pro Barrel ansteigen. Hierbei handelt es sich aber um ein Worst-Case- Szenario, das als äußerst unwahrscheinlich gilt. Nicht zuletzt deshalb, weil auch der Iran diesen Seeweg benötigt, um sein Öl zu exportieren, und im Falle einer Blockade drastische Einbußen erleiden würde. In der BTV erwarten wir keine dahingehende Eskalation, die das Ölangebot drastisch einschränken würde. Die Volatilität des Ölpreises ist generell hoch im Vergleich zu anderen Assetklassen und kann durch die Ereignisse im Nahen Osten immer wieder ansteigen. Ähnlich dem Basisszenario der Weltbank erwarten wir aber, dass abnehmende Wirtschaftsaktivität und eine schwächere Ölnachfrage im Vordergrund stehen und den Ölpreis in den kommenden Monaten belasten werden.

Nachfragesorgen drängen den Konflikt in den Hintergrund

Quelle: BTV; Stand 16.01.2024.

Wertentwicklungen der Vergangenheit bieten keine Gewähr für künftige Ereignisse oder Wertentwicklungen. Wenn Finanzinstrumente in fremder Währung notieren, kann infolge von Währungsschwankungen die Rendite steigen oder fallen. Bei Prognosen und Schätzungen über die zukünftige Entwicklung handelt es sich lediglich um unverbindliche Werte. Von diesen kann nicht auf die tatsächliche künftige Wertentwicklung geschlossen werden, weil zukünftige Entwicklungen des Kapitalmarktes nicht im Voraus zu bestimmen sind.

-

Die in diesem Beitrag verwendeten Fach- und Finanzbegriffe werden unter btv.at/glossar ausführlich erklärt.

Die Beiträge in dieser Publikation dienen lediglich der Information. Die BTV prüft ihr Informationsangebot sorgfältig. Dennoch bitten wir um Verständnis, dass wir diese Informationen ohne Gewähr für die Richtigkeit, Vollständigkeit und Aktualität zur Verfügung stellen. Verleger und Verfasser behalten sich einen Irrtum, insbesondere in Bezug auf Kurse und andere Zahlenangaben, ausdrücklich vor. Durch neue Entwicklungen oder kurzfristige Änderungen können diese Informationen daher bereits überholt sein. Bei Prognosen und Schätzungen über die zukünftige Entwicklung handelt es sich lediglich um unverbindliche Werte. Von diesen kann nicht auf die tatsächliche künftige Wertentwicklung geschlossen werden, weil zukünftige Entwicklungen des Kapitalmarktes nicht im Voraus zu bestimmen sind. Bei diesen Informationen handelt es sich um keine individuelle Anlageempfehlung, kein Angebot zur Zeichnung bzw. zum Kauf oder Verkauf von Finanzinstrumenten. Bitte beachte Sie, dass ein Investment mit Risiken verbunden ist. Stand: Jänner 2024

Zum Newsletter anmelden

Möchten Sie laufend Insights zu den aktuellen Entwicklungen auf den Kapitalmärkten erhalten? Melden Sie sich gleich für den BTV Anlagekompass an.

- Experteneinschätzung & Anlagemeinung

- Kapitalmärkte im Blick

- Regelmäßige Insights in die verschiedenen Assetklassen

Ihre aktuellen Cookie Präferenzen erlauben es nicht, reCAPTCHA zu laden, welches, als funktionelles Cookie, für dieses Formular erforderlich ist. Bitte lassen Sie, um das Formular anzuzeigen, die funktionellen Cookies zu.